Hartanah

Ini Kos Beli Rumah Di Malaysia Yang Wajib Anda Tahu

Memiliki rumah sendiri pastinya menjadi idaman semua orang. Sudah tentu rumah yang selesa dan berdekatan dengan kemudahan dan tempat kerja akan sentiasa menjadi pilihan.

Namun kita perlu sedar untuk memiliki sebuah rumah, banyak faktor yang perlu di ambil kira. Salah satu perkara asas yang wajib kita tahu sebelum membeli rumah adalah kos yang terlibat dalam pembelian rumah.

Ada 5 kos utama di dalam pembelian rumah yang perlu anda tahu iaitu:

1) Deposit

Pada kebiasaannya, anda perlu menyediakan wang deposit sebanyak 10% daripada harga jualan rumah. Ini kerana kebanyakan bank hanya membenarkan pinjaman maksimum 90% sahaja daripada harga pasaran.

Sebagai contoh jika harga rumah tersebut adalah RM300,000 anda perlu menyediakan wang deposit sebanyak RM30,000.

Bagaimanapun, untuk rumah baru biasanya pihak developer akan memberikan diskaun dan rebate. Jika diskaun rebate yang diberikan melebihi 10% daripada harga jualan, anda tidak lagi perlu menyediakan wang deposit sebanyak 10%.

2) Legal Fee & Stamp Duty

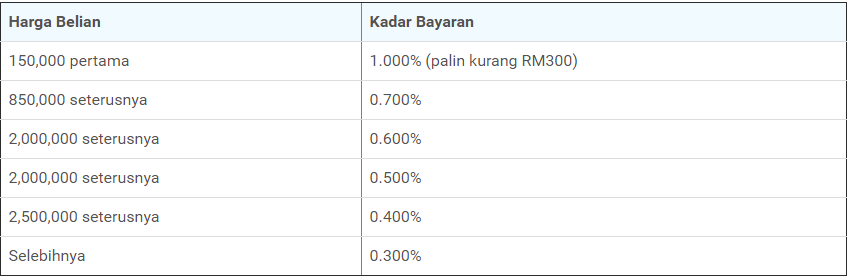

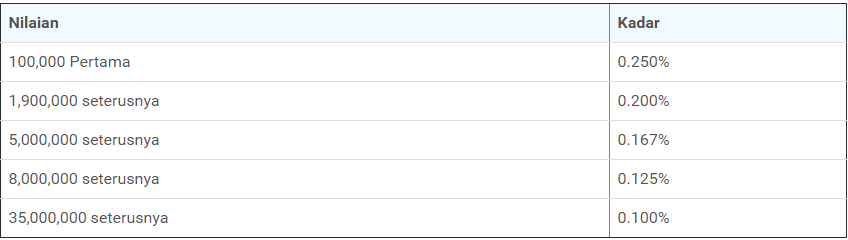

Legal fee dan stamp duty adalah kos bayaran yang terlibat untuk perjanjian jual beli rumah. Kos legal fee ini adalah tertakluk kepada jadual di bawah

Kadar Bayaran Legal Fee

Kadar Bayaran Stamp Duty

Sebagai contoh untuk rumah berharga RM300,000 kos untuk legal fee adalah RM3000 dan kos stamp duty adalah RM5000

Walaubagaimanapun, untuk pembelian rumah pertama anda layak untuk mendapatkan diskaun stamp duty sebanyak 50%.

3) Legal Loan & Stamp Duty

Sama seperti Legal Fee, legal loan dan stamp duty ini adalah kos untuk perjanjian pinjaman perumahan. Untuk contoh pengiraan anda boleh layari Loan Street Home Loan Calculator

Kos legal loan dan stamp duty ini biasanya dimasukkan sekali di dalam pinjaman perumahan. Jadi anda tidak perlu menyediakan wang tunai untuk kos ini.

4) Valuation Fee

Valuation fee ataupun yuran penilaian ini adalah kos untuk penilai yang dilantik oleh bank untuk mendapatkan harga pasaran bagi rumah yang ingin dibeli. Kadar bayaran adalah seperti di dalam jadual di bawah.

Sebagai contoh untuk rumah berharga RM300,000 valuation fee yang harus dibayar adalah RM650. Sama seperti kos legal loan dan stamp duty, valuation fee ini biasanya dimasukkan sekali di dalam pakej pinjaman perumahan. Jadi anda tidak perlu menyediakan wang tunai untuk kos ini.

5) Insurans/Takaful Perumahan

Kos untuk insurans dan takaful perumahan boleh dimasukkan ke dalam pakej pinjaman atau pembiayaan perumahan.

Secara keseluruhannya, untuk membeli rumah anda perlu memiliki sekurang-kurangnya 13% hingga 15% daripada harga jualan.